Dokumenty

Zwrot podatku od wwynagrodzeń przysługuje każdej osobie, która w Niemczech legalnie pracowała i odprowadzała podatki, jeżeli taka nadpłata wynika z zeznania.

Wnioskować o rozliczenie podatku mozna za okres 4 ostatnich lat podatkowych.

Bardzo ważne:Wniosek musi wpłynąć do urzędu do końca roku tj.do 31 grudnia.

Do rozpoczęcia procedury rozliczenia niemieckiego podatku wystarcza zaświadczenie pracodawcy o zarobkach, które nosi nazwę Besondere Lohnsteuerbescheinigung,zaświadczenie z polskiego urzędu skarbowego o wysokości osiągniętego dochodu w rozliczanym roku w Polsce oraz konto bankowe.

Dokumenty można przesłać pocztą jednemu z naszych konsultantów.

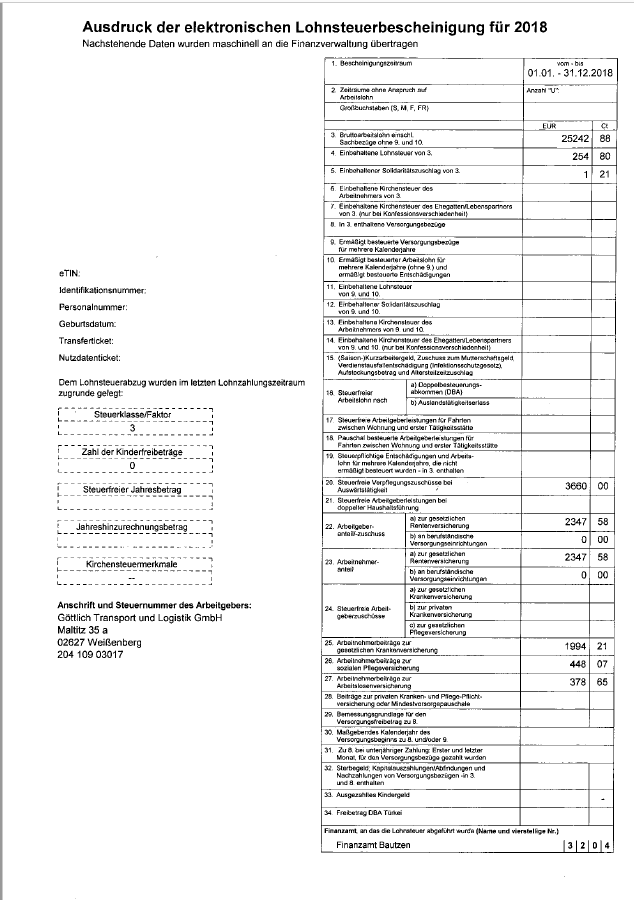

Besondere Lohnsteuerbescheinigung - to jest zaświadczenie niezbędne do rozliczenia !

Zaświadczenie takie pracownik otrzymuje od pracodawcy albo po zakończeniu pracy, albo na początku nowego roku kalendarzowego za rok poprzedni.

Większość niemieckich pracodawców do końca lutego roku następnego wystawia swoim pracownikom zaświadczenie o zarobkach.

Danymi znajdującymi się na Lohnsteuerbescheinigung są min.:

- okres wykonywanej pracy,

- przerwy występujące podczas wykonywania pracy,

- wysokość zarobku brutto,

- wysokość odprowadzonego podatku od wynagrodzenia,

- wysokość odprowadzonego podatku solidarnościowego,

- wysokość podatku kościelnego,

- wysokość odprowadzonych składek na poczet ubezpieczenia społecznego,

- wysokość wolnych od podatku składników wynagrodzenia.

Nie ma znaczenia, czy zatrudniony pracownik podlega ograniczonemu bądź nieograniczonemu obowiązkowi podatkowemu, ani także nie ma znaczenia okres wykonywanej pracy - wszyscy pracownicy muszą otrzymać Lohnsteuerbescheinigung.

Jedyny wyjątek stanowią pracownicy, którym podatek dochodowy od wynagrodzenia odprowadza się ryczałtowo. Ci pracownicy nie muszą otrzymać Besondere Lohnsteuerbescheinigung.Są to najczęściej osoby zatrudnione w rolnictwie i leśnictwie.

Numer podatkowy

Steuernummer (St.Nr.) jest w Niemczech odpowiednikiem polskiego numeru NIP. Wcześniej podatnik mógł mieć teoretycznie kilka numerów podatkowych, co roku inny. W przypadku zmiany miejsca zamieszkania podatnik otrzymywał w nowym miejscu zupełnie nowy Steuernummer. Wcześniej numer podatkowy w Niemczech funkcjonował podobnie jak numer sprawy. Nowy numer podatkowy składa się z jedenastu cyfr. Obowiązuje podatnika przez całe życie i likwiduje się go dopiero w dwadzieścia lat po jego śmierci. Każdy podatnik podejmujący pracę lub działalność w Niemczech otrzymuje list urzędowy, w którym znajduje się informacja o nadaniu Numeru Identyfikacji Podatkowej. Numer ten nosi nazwę Steuer-Identifikationsnummer i oznacza się go skrótem literowym ID-Nr. Niemiecki Numer Identyfikacji Podatkowej obowiązuje przez całe życie niezależnie od zmian personalnych podatnika, tj. obowiązuje zarówno w momencie przeprowadzki, jak i zmiany stanu cywilnego.

Numer Identyfikacji Podatkowej wykorzystuje się w Niemczech w następujących celach:

1. Podatnik składa swój pierwszy wniosek o dokument potrzebny do rozliczenia podatkowego (Lohnsteuerbescheinigung).

2. Podatnik zmienia klasę podatkową.

3. Podatnik dokonuje różnego rodzaju zgłoszeń podatkowych.

W przypadku utraty ID-Nr. piszemy do Federalnego Centralnego Urzędu Podatkowego. W odpowiedzi na zapytanie , otrzyma on pisemnie informację o jego Numerze Identyfikacji Podatkowej